Nürnberger Risikolebensversicherung – Testbericht & Erfahrungen 2024

- inkl. Verlängerungsoption

- Mindestlaufzeit: 5 Jahre

- Höchstlaufzeit: 52 Jahre

- mit Nachversicherungsgarantie

- steuerlich absetzbar

Bei der Nürnberger Versicherung handelt es sich um ein deutsches Versicherungsunternehmen mit einem Hauptsitz in Nürnberg. Die Gründung erfolgte im Jahre 1884. Zu Beginn vertrieb der Konzern Lebensversicherungen. Im Laufe der Zeit kamen mehr Bereiche hinzu.

Heute bietet das Unternehmen Lebens-, private Kranken-, Schaden-, Unfall- und Autoversicherungen an. Somit ermöglicht sie vielfältige Absicherungen. Auch Dienstleistungen im Bereich Finanzen gehören zum Portfolio. Im Moment zählt die NÜRNBERGER vier Millionen Kunden. 2019 gibt es 5,992 Millionen aktive Versicherungen. Durch die jahrelangen Erfahrungen gehört die Nürnberger Versicherung zu den bekanntesten und erfolgreichsten Versicherern in Deutschland und Österreich.

DIE ANGEBOTE DER NÜRNBERGER

fallende Versicherungssumme

|

Annuitätisch fallend

|

| Allgemeines | |

|---|---|

| Versicherungsgesellschaft: | Nürnberger |

| gegründet: | im Jahr 1884 |

| Niederlassung: | in Nürnberg |

| weitere Informationen: | |

| Versicherungsleistung | |

| Verlängerungsoption: |  |

Gesundheitsprüfung: | |

| Versicherungssumme: | mindestens 50.000 €, maximal 400.000 € |

| Mindestlaufzeit: | mindestens 5 Jahre |

| Höchstlaufzeit: | maximal 52 Jahre |

| Versicherungsnehmer änderbar: | |

| online abschließbar: | |

| minimales Eintrittsalter: | mindestens 18 Jahre |

| maximales Eintrittsalter: | maximal 45 Jahre |

| Beitragsfreistellung: |  |

| vorgezogene Todesfallleistung: | |

| Nachversicherungsgarantie: | |

Alle Angaben ohne Gewähr

Welche Arten der Risikolebensversicherung bietet Nürnberger an?

Die Nürnberger Lebensversicherung bietet die Wahl zwischen drei Varianten. Dieses System ermöglicht es, auf alle Bedürfnisse einzugehen und den passenden Schutz zu ermöglichen.

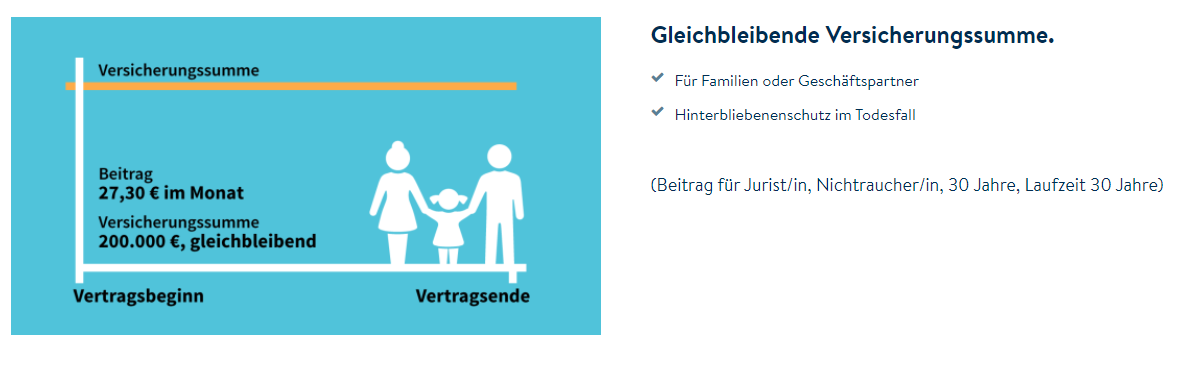

Die Risikolebensversicherung mit konstanter Todesfallsumme ist die klassische Variante. Im Todesfall erfolgt die Auszahlung der vereinbarten Summe.

Eine Risikolebensversicherung mit fallender Todesfallsumme bietet sich für Darlehensnehmer an. Mit sinkender Kreditrate reduziert sich die Versicherungssumme im gleichen Maß.

Die Risikolebensversicherung auf verbundene Leben wird häufig von Ehepaaren abgeschlossen. Ehepartner sichern sich mit ihr gegenseitig ab. Geschäftspartner (auch Schlüsselpersonen genannt) nutzen diese Art auch zur Absicherung.

WANN LEISTET DIE NÜRNBERGER RISIKOLEBENSVERSICHERUNG

Die Nürnberger Risikolebensversicherung ist wie der Name sagt eine Risikoversicherung. Es wird das Risiko des Todes einer Person versichert. Die Nürnberger Lebensversicherung zahlt die vereinbarte Versicherungssumme somit im Todesfall des Versicherten. Tritt dieser Fall ein, erfolgt die Auszahlung der Versicherungssumme an den Bezugsberechtigten.

Bezugsberechtigt können neben natürlichen Personen auch juristische Personen sein. Eine Änderung dieser Person ist im Nachhinein immer möglich. Tritt der Versicherungsfall während der Laufzeit nicht ein, zahlt die Versicherung kein Geld. Anders ist es bei der Vereinbarung einer Überschussverwendung. Hier erhält der Versicherungsnehmer am Ende der Vertragslaufzeit den Wert der Fondsanteile oder eine Übertragung des Fondsvermögens.

KOSTEN DER RISIKOLEBENSVERSICHERUNG

Bei der Nürnberger Lebensversicherung gibt es keine pauschalen Beiträge. Die Kosten werden für jeden Versicherten individuell berechnet. Die Berechnung erfolgt anhand von verschiedenen Faktoren. Die wichtigsten Punkte für die Berechnung sind folgende:

- Die Höhe der Versicherungssumme, die im Todesfall an einen Bezugsberechtigten gezahlt wird

- Das Alter des Versicherten bei dem Abschluss der Versicherung

- Die beabsichtigte Laufzeit, in der die Versicherung bestehen soll

- Alle zum Zeitpunkt des Abschlusses bekannte Vorerkrankungen

Besonders gefährliche Hobbys wie zum Beispiel Tiefseetauchen, Motorradsport oder Reiten begründen einen Risikozuschlag. Dieser Zuschlag hat einen höheren Beitrag zur Folge. Dies gilt zudem für Verhaltensweisen, die der Gesundheit schaden, beispielsweise Rauchen.

WAS BEDEUTET DIE GESUNDHEITSPRÜFUNG BEI DER NÜRNBERGER VERSICHERUNG?

Mit dem Antrag der Nürnberger Lebensversicherung erfolgt eine Prüfung der gesundheitlichen Verhältnisse. Die gestellten Fragen sind vollständig und wahrheitsgemäß zu beantworten. Andernfalls kommt es gegebenenfalls nicht zu einer Auszahlung der Versicherungssumme im Todesfall.

Bescheinigungen oder Untersuchungen sind nur in seltenen Fällen erforderlich. Gründe hierfür können Vorerkrankungen oder eine sehr hohe Versicherungssumme sein. Die Gesundheitsfragen beziehen sich auf körperliche und psychische Erkrankungen des Versicherten. Denn alle Vorerkrankungen haben statistisch einen Einfluss auf die Lebenserwartung. Es wird beispielsweise nach Medikamenten Einnahme, Krebserkrankungen, Aufenthalte in Krankenhäuser und chronische Infektionen gefragt.

Wichtig ist, dass nicht jede Vorerkrankung gleich einen Ausschluss der Versicherung bedeutet. Sollten im Nachhinein Krankheiten auftreten, muss keine Nachmeldung an die Nürnberger Versicherung erfolgen. Nur die Änderung des Rauchstatus bedarf einer Meldung.

DIE VERSICHERUNGSSUMME

Die Nürnberger Versicherung bietet verschiedene Arten von Versicherungssummen an. Eine konstante Versicherungssumme garantiert über die gesamte Laufzeit die gleiche Höhe bei Todesfall. Im Gegensatz dazu steht die steigende Versicherungssumme. Bei dieser Art steigen die Summe der Versicherung und der Jahresbeitrag während der Laufzeit jedes Jahr ein wenig an. Die steigende Versicherungssumme bietet einen optimalen Schutz vor Inflation.

Die Höhe der Versicherungssumme ist sehr individuell und hängt von der persönlichen Situation ab. Sie sollte reichen, um das ausgefallene Einkommen zumindest für einige Jahre zu ersetzen. Eine Summe von dem Drei- bis Fünffachen des Jahresbruttoverdienstes ist sinnvoll. Das klingt erst einmal viel, ist aber nötig, damit die Hinterbliebenen ihren Lebensstandard halten können.

So ist beispielsweise bei dem Alleinverdiener einer Familie mit Kindern das fünffache Bruttogehalt des Jahres angebracht. Kinderlosen (Ehe-)Paare sollten mindestens das Drei- bis Vierfache ihres Bruttoeinkommen eines Jahres wählen.

Inhaltsverzeichnis

- DIE ANGEBOTE DER NÜRNBERGER

- Welche Arten der Risikolebensversicherung bietet Nürnberger an?

- WANN LEISTET DIE NÜRNBERGER RISIKOLEBENSVERSICHERUNG

- KOSTEN DER RISIKOLEBENSVERSICHERUNG

- WAS BEDEUTET DIE GESUNDHEITSPRÜFUNG BEI DER NÜRNBERGER VERSICHERUNG?

- DIE VERSICHERUNGSSUMME

- VORTEILE

- NACHTEILE

- FAZIT

- Kundenerfahrungen

VORTEILE

- flexible Gestaltung durch verschiedene Vertragsoptionen

- Erhöhung des Todesfallschutzes bei bestimmten Ereignissen (beispielsweise Hochzeit) ohne Gesundheitsprüfung

- Nachversicherung über die gesamte Laufzeit garantiert

- Einzahlung eines Einmalbeitrages ist möglich

NACHTEILE

- keine Rückerstattung des Beitrages im Falle einer Kündigung

- kein Schadensfall bedeutet keine Auszahlung der Versicherungssumme

- gegebenenfalls ein höherer Beitrag bei Vorerkrankungen und ungesunden Lebensstil

FAZIT

Es gibt Versicherungen, die einen besonders großen Mehrwert bieten. Die Nürnberger Lebensversicherung ist eine von ihnen. Sie greift in den Fällen eines einschneidenden Ereignisses ein.

Durch den Tod entsteht eine große Lücke bei den Hinterbliebenen. Neben der psychischen Belastung kommen oft noch finanzielle Probleme hinzu. Fällt ein Einkommen weg, können Partner und Familie meist ihren Lebensstandard nicht mehr halten. Auch laufende Kredite werden eventuell nicht mehr bezahlt. Dank einer flexiblen Gestaltung passt sich die Nürnberger Risikolebensversicherung jedem Versicherungsnehmer individuell an. Mit der garantierten Möglichkeit einer Nachversicherung kann eine bestehende Versicherung immer wieder an die neuen Phasen im Leben angepasst werden.

Kundenerfahrungen

nuernberger nuernberger 92 0 100 5Bewerten Sie jetzt!